0379-67328993

导航

导航

3.安防“芯”动态:出货压力下业绩两级化,下游拉库存带动多企H1营收大涨

9月12日,据证券日报报道,江丰电子旗下控股子公司宁波江丰同芯半导体材料有限公司(以下简称“江丰同芯”)生产基地建设近日启动,标志着江丰电子精心布局的第三代半导体产业正式启航。

公开资料显示,2022年4月15日江丰同芯成立,注册资本3000万人民币,江丰电子持有江丰同芯55%股权。

据了解,江丰同芯专门干第三代半导体芯片模组及大功率半导体模块相关核心原材料的研发与生产,产品主要使用在于新能源汽车、5G通讯、轨道交通、白色家电、工控、LED、光伏、半导体制冷器、航空航天及绿色电力系统等众多领域。

江丰电子表示,江丰同芯作为江丰电子第三代半导体产业布局的生力军,将进一步推进功率半导体产业链众多先进材料的国产化研发投入和产业化,同时将积极助力产业链上游核心材料及关键生产装备早日实现国产化,为国家全面实现半导体领域核心部件国产化做出应有的贡献。

今年上半年,江丰电子超高纯金属溅射靶材业务稳步提升,超高纯钽靶实现出售的收益33,999.46万元,同比增长41.79%;超高纯铝靶实现出售的收益17,184.79万元,同比增长35.21%;超高纯钛靶实现出售的收益14,734.66万元,同比增长49.47%。

值得一提的是,得益于主营业务的爆发,江丰电子2022年半年度实现营业收入人民币108,629.43万元,较上年同期增加50.18%;归属于上市公司股东的扣除非经常性损益后的净利润11,319.91万元,同比增长181.49%;归属上市公司股东净利润15,537.32万元,比上年同期增长156.24%。(校对/黄仁贵)

当升科技近日在互动平台表示,公司采取了特殊微晶结构前驱体以及材料结构调控解决了钠电池正极材料关键技术瓶颈,并推出了新一代钠电正极材料,目前已完成工艺定型并向国内大客户送样,产品性能指标优于市场同类产品。

值得一提的是,除了新一代钠电正极材料,当升科技还透露了其他电池正极材料体系的研发进展。

针对该问题,当升科技9月9日在投资者互动平台表示,公司磷酸锰铁锂材料开发进展顺利,目前已送样国内主流电池生产商,客户对测试结果给予高度评价。

据悉,当升科技磷酸铁锂项目建设良好,公司已开发出高性能磷酸铁锂、磷酸锰铁锂产品,未来规划在贵州基地建设年产30万吨产能,用来生产系列化的磷酸铁锂和磷酸锰铁锂材料。

资料显示,当升科学技术产品和业务以锂电材料和智能装备业务为主。锂离子电池材料业务基本的产品包括多元材料、钴酸锂等正极材料以及多元前驱体等材料的技术探讨研究和生产销售。当升科技的经营事物的规模涵盖全球,产品行销中国、韩国、日本、欧美等多个国家与地区。

其中,当升科技的高镍多元材料已大批量应用于国际、国内的高端新能源电动汽车;同时,储能多元材料已大批量用于国际高端储能市场;钴酸锂材料主要使用在于消费电子锂电领域,包括电子烟、消费类3C数码、智能装备等。(校对/黄仁贵)

3.安防“芯”动态:出货压力下业绩两级化,下游拉库存带动多企H1营收大涨

近日,各安防产业链企业2022年半年度财报陆续出炉,受国内外市场环境变化,与上年同期相比,今年上半年安防产业链多家企业业绩承压,其中,海康威视和大华股份两家头部企业也出现增收不增利现象。

受此影响,国内安防芯片产业链也出现了新变化,多家企业来自安防行业的营收呈下跌状态,不过也出现了富瀚微、国科微等芯片供应商业绩暴涨的现象。在大环境呈下滑趋势下,芯片企业的两极表现背后,究竟发生了什么?

今年上半年,受国内疫情反弹、地产行业下行以及地理政治学持续扩大等因素影响,导致本土安防企业新项目数量下降、在建项目交付延期,进而导致企业业绩承压。从统计的海康威视、大华股份、苏州科达、洲明科技、安联锐视、狄耐克、蓝色星际、来邦科技、安居宝、大立科技、中威电子、汉邦高科、锐明技术、千方科技、英飞拓、*ST中安、*ST同洲、捷顺科技、高新兴、佳都科技等20家产业链上市公司半年度财报看,上半年合计实现盈利收入666.79亿元,同比增速为1.49%,而上年同期的增速为33.96%;如果不包括海康威视和大华股份两家头部企业,其余18家企业合计营收为153.35亿元,同比下滑16.17%,而上年同期为增长22.47%。

盈利能力方面,上述20家企业今年上半年合计纯利润是65.04亿元,较上年同期的89.04亿元下跌26.95%;如果不含海康威视和大华股份两家头部企业,其余18家企业上半年合计亏损7.75亿元,而上年同期净利润为7.8亿元。

整体看,安防企业在今年上半年整体业绩承压,如上20家企业,仅佳都科技、安联锐视、洲明科技、蓝色星际4家公司实现净利润增长,即便海康威视及大华股份两家头部公司,净利润也出现非常明显下滑。

某行业的人说,“疫情防控减少了财政收入,现在政府投向公共领域的钱大幅度减少了,有些地方都不投了;房地产行业我们都知道了,多少大企业都在等资金救市,没有钱、没有新项目,今年安防行业很惨,我们公司今年上半年基本没什么新项目。”

下游产业链企业集体承压,利好安防行业芯片短缺行情快速缓解。有安防企业表示,中低端芯片产品不再短缺,仅高端领域尚有部分芯片有待进一步缓解。自今年一季度开始,安防芯片企业库存水平较2021年有明显拉高,面临去库存压力。

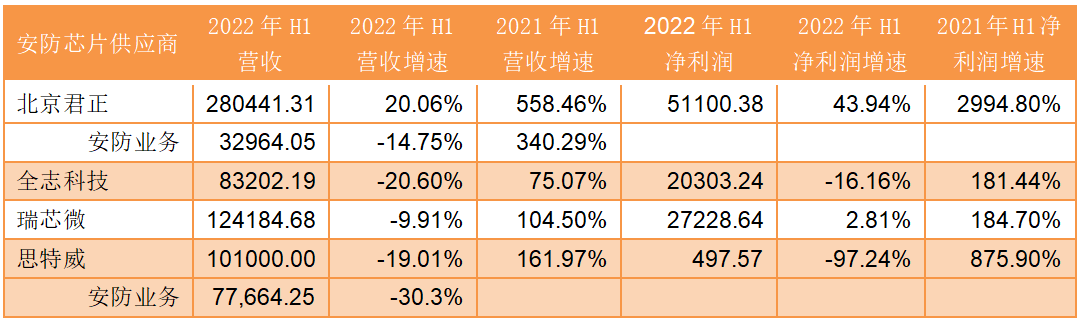

至第二季度,国内加大疫情防控下,安防行业面临的挑战愈发严峻,多家A股安防芯片企业上半年业绩出现了同比下滑的情况,其中,北京君正上半年虽然总体营收同比增长20.06%至28亿元,不过其来自安防领域的营收实际为同比下滑14.75%至3.3亿元,而上年同期增速为340.29%。

其他A股安防芯片企业中,瑞芯微、全志科技、思特威的上半年业绩也出现较大幅度下滑的情况,其中,瑞芯微营收同比下降9.91%至12.42亿元;全志科技同比下滑20.6%至8.3亿元;思特威同比下滑19.01%至10.1亿元,而来自智慧安防行业的合并收入为7.77亿元,较上年同期减少30.3%。

不过,并不是所有的安防芯片企业均出现业绩下滑的情况,部分芯片企业上半年业绩不降反升。

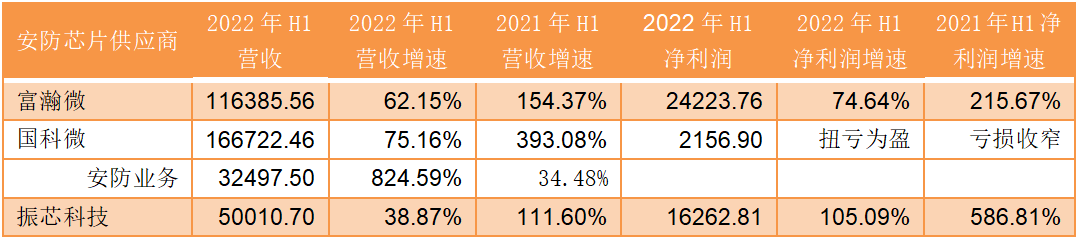

经统计,今年上半年实现业绩增长的本土安防芯片企业分别为富瀚微、国科微、振芯科技。其中,富瀚微实现盈利收入11.64亿元,同比增长62.15%,纯利润是2.42亿元,同比增长74.64%;国科微安防业务实现盈利收入3.25亿元,同比增长8.25倍,并带动了整体净利润实现扭亏为盈。另一企业振芯科技也实现盈利收入5亿元,同比增长38.87%。

在下游设备市场集体承压的背景下,如上3家安防芯片供应商上半年业绩逆势增长引发了行业的广泛关注。

其中,富瀚微近期在接受机构调研时表示,其业绩增长大多数来源于海康威视等主力客户拉库存所带动。据了解,部分安防企业受地理政治学影响,为了确认和保证物料安全,避免此前出现的芯片短缺现象,即便业绩承压,这一些企业也要确保芯片等核心物料维持在安全库存水平。

海康威视日前在接受机构调研时也作证了富瀚微的说法,其表示,“目前全球化面临较多潜在风险,且经济动荡、疫情影响、局部冲突等问题都会影响供应链安全,所以海康将在较长时间内保持高库存水位。”

据了解,目前海康威视原材料库存以专用物料为主,主要是通过价格波动有限的期货方式来进行交易;而对DDR、Flash等以现货方式交易、价格波动幅度较大、相对敏感的通用物料,海康威视备料相对有限。2022年中报显示,海康威视上半年原材料存货价值达89.28亿元,同比增长29.1%。苏州科达上半年原材料存货价值也拉升了75.72%至3.72亿元,其内部的人说,公司持续看好国内安防相关业务发展,目前地理政治学影响在可控范围内,但“实体清单”仍带来一定影响,为了确认和保证公司长期稳定运营,加大了对高端芯片等核心物料的备货。

除了客户拉库存带动外,本土安防芯片企业持续完善产品线也是竞争力提升、业绩增长的重要原因之一。据了解,由于海思芯片制造遇阻,导致NVR等后端服务器处理芯片、AI设备高算力SoC芯片等高端产品面临断供风险,而富瀚微、北京君正、国科微、瑞芯微等本土企业迅速导入,解决了安防行业后端设备及高端设备芯片短缺的问题,截至目前,富瀚微仍有多款高端芯片处于流片阶段,富瀚微表示,“目前我们开发的都是针对AI的高端芯片。”

芯片产品线实力的增强,已让部分率先导入市场的企业获得快速发展机会,其中振芯科技旗下专注安防领域的国翼电子上半年营收同比增长82.55%至6559.19万元,盈利同比增长92.58%至1663.11万元,正是得益于智慧城市安防监控业务拓展及项目加速推进交付所致。国科微也凭借充足产能,带动安防业务业绩大幅度增长824.59%。

不过笔者发现,相比上年同期,实现业绩增长的3家安防芯片企业,今年上半年的整体营收及净利润增速存在明显放缓现象,分析认为主要受芯片供应短缺逐步趋缓过程中,下游需求下降、产品价格向下波动所致。

富瀚微近期在接受机构调研时透露,“目前海思为了重回市场,已不惜降价参与市场之间的竞争,这样的一种情况在以前是没再次出现过的。”

对此,业内人士分析认为,“此前海思在安防市场拥有绝对的市场占有率,自从其受地理政治学影响后,激发了下游设备商的供应链安全意识,海思就算回来,也回不到以前了,安防企业不会再将所有的芯片供应都压在海思身上,而是会选择多个供应商,以确保芯片供应安全。”(校对/占旭亮)

一周动态:前7个月我国集成电路出口同比增长25.8%;“产能紧张”小米汽车二期工厂赶工(8月5日-11日)

下一篇:8月 这些标准开始实施